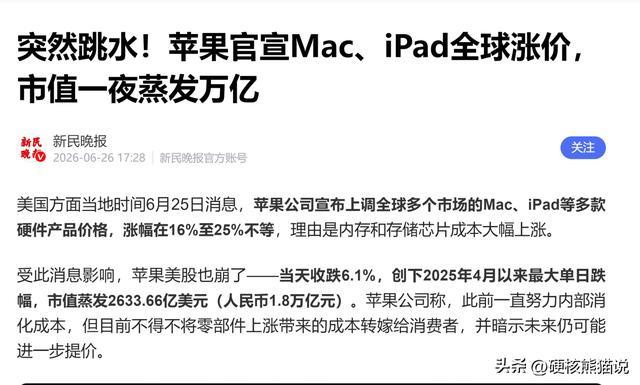

苹果官宣涨价,新能源汽车也要涨价,为啥手机电脑汽车同时涨价

根据苹果公司发出的公告,苹果上调Mac、iPad及家居设备价格,其中MacBook Neo起售价从599美元升到699美元,14英寸入门款MacBook Pro更是从1699美元升到1999美元。四大产品类都涨了,而且涨幅不小。

为什么涨价呢?原因很简单,罪魁祸首就是芯片,用苹果的话说,就是内存和存储芯片价格影响。

但这还真怪不了苹果,它不是唯一涨价的手机厂家,在苹果之前,国产手机也在持续涨价,有的已经是第二轮调价,其中1TB顶配的机型直接涨了上千块的也有。

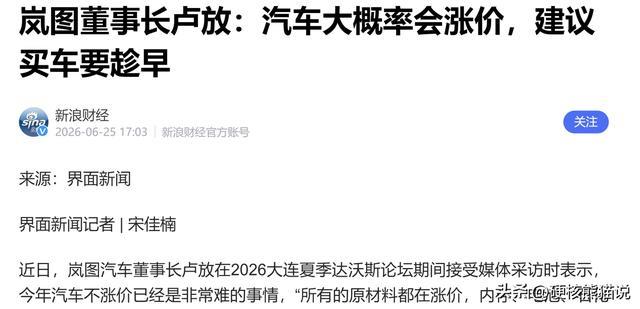

更更关键的是,汽车也在涨价,小米雷军就两次说过:可能要扛不住压力涨价了,岚图董事长卢放更直接,他:汽车大概率会涨价,建议买车要趁早。

问题来了,存储芯片涨价影响这么大吗?有什么办法解决吗,答案还真有。

电子设备涨价潮背后,存储芯片价格暴涨

大家要知道,目前,全世界做内存和闪存的差不多9成产能,都在三星电子、美光科技和SK海力士这三家企业手里。

从2025年起,人工智能大模型对高端存储芯片HBM的需求猛增,。这种高性能内存用的是立体堆叠工艺,单颗利润比普通内存高出好几倍。

于是三家大厂陆续把韩国平泽、清州还有美国博伊西等地最先进的生产线,全部转去造这种内存,同时砍掉了给手机、平板、个人电脑用的普通内存和闪存的投产比例。

产能一收缩,价格马上反映到市场上。根据市场机构的数据,从2025年年中到2026年年中,普通内存的现货价累计涨了三倍多,闪存价格甚至在一个季度内最高涨了95%。

哪怕是苹果这种有长期锁价协议、议价能力极强的下游大客户,面对这么猛的成本上涨也扛不住了,只能把一部分成本转移到售价上,让消费者买单。

至于说新能源汽车这边。新能源车本来就被锂矿石涨价推高了成本,加上2026年补贴继续退坡,压力已经很大,这时候存储芯片再一涨价,冲击就直接被放大。

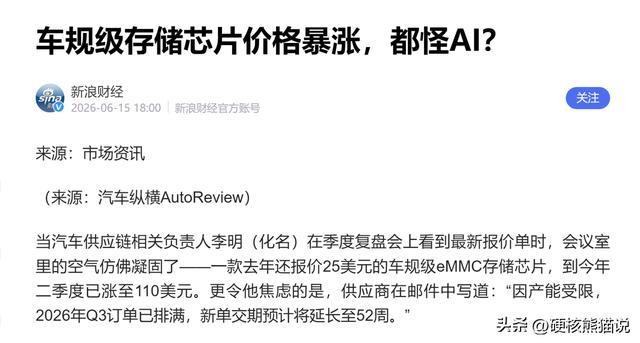

2026年3月到6月,车用存储芯片的整体涨幅达到180%,而专门供给高阶智能驾驶、要求读写速度和耐用性更高的存储芯片,价格涨幅超过300%。

拿一辆装了激光雷达、超过12个高清摄像头、支持城市全场景智驾的高阶智能电动车来算,光存储芯片的成本就多了7000到10000元,整车芯片总成本增加超过万元。

汽车需要用的存储芯片数量,远比多数人想象的要多。现在的智能电车在行驶过程中,要实时处理和记录激光雷达、毫米波雷达、多路高清摄像头、超声波传感器传过来的高速数据流,同时座舱里多块屏幕的互动、行车数据不间断记录、整车OTA升级需要的双备份,还有城市智驾用到的高精地图本地缓存,全都依赖大容量高可靠的闪存和内存。

高配车型一般会配置128GB到512GB的闪存,以及16GB到32GB的内存,存储用量是传统燃油车的4到8倍,存储成本占整车物料成本的比例已经升到8%到20%。

所以车用存储价格一暴涨,直接挤掉了整车厂的利润,2026年二季度已经有好几个品牌借改款减少权益,或者直接调高指导价来转移压力。

新能源车原本的价格战,从某种程度上在被供应链成本给逼停。而我们的国内厂商要想解决这个危机,还是需要我们国内的存储芯片企业扩大产能。

国产供应链正加速扩大产能,解决涨价危机

我们刚刚说了现在全球存储芯片市场是高度集中的局面,而我们国内,长江存储主攻闪存,长鑫存储主攻内存,两家都已经实现大规模量产,但合计市场份额不到20%。这就意味着,国产存储的议价能力和供给调节空间非常有限。

以国内智能手机行业来说,中国市场每月手机出货量维持在几千万台的规模,每个月要消耗的内存芯片和闪存芯片数量极其巨大。

按当前产能去算,长江存储和长鑫存储一年的总产出,只够满足国内手机存储总需求的15%到20%。这个比例不是理论上的极限推算,而是受实际月产能力的硬性限制。

长江存储主要造三维堆叠闪存,虽然已经量产了高堆叠层数的产品,但如果要填满国内手机厂商每个月几千万台设备需要的闪存,产能缺口必须等新工厂投产才能补上。

长鑫存储主攻内存,目前月产能大约12万片晶圆的水平,产品集中在中高端手机常用的内存规格上,可现在一部中高端手机随随便便就配置12GB甚至16GB内存,这点产量根本不够分。

所以现在两家合计产出的存储芯片,远远不能满足国产手机品牌的全量需求,所以绝大部分货源依然要花高价向海外三巨头采购。三星它们一旦主动控制出货、调节供应并推高报价,国内手机厂商的成本压力就会立即显现,而且很难解决。

到了2026年,存储芯片价格迎来暴涨,不少手机型号要么缩减存储配置,要么直接提高零售价,本质就是供给被人卡住了。

国产存储企业已经在加快扩产,想要解决这个问题。长江存储的二期及后续扩产项目一直在推进,目标是让月产能向更高水平攀升。长鑫存储在北京、合肥等地同步扩产,朝着更大月产能的方向走,同时提升新一代内存产品的产出比重。

为什么说国产存储芯片扩大产能就可以解决存储芯片价格问题,很简单,因为中国国产存储芯片有供应链优势,不管是材料、制造设备还是后期芯片的封装,都可以在国内解决,所以成本要比三星、海力士便宜的多。

华为就是采用国产存储的一个典型。从2023年开始,华为在Mate 60系列、Pura 70系列等机型中,大批量用上了长江存储的闪存,同时逐步验证和导入长鑫存储的内存。靠着这套自主可控的国产存储供应链,华为不但让高端Mate系列和Pura系列的定价保持稳定,还有足够的成本空间重新推出畅享系列。

2026年发布的畅享90系列1299元起售,在千元机普遍涨价的背景下形成了很强的竞争力,通过高端机利润适当补贴入门产品,华为得以在行业整体收缩低价市场的时候逆势扩大出货量。

而和手机相比,车用存储芯片的进入门槛更高,替换周期也更长。手机用的存储,工作温度要求一般在零下20度到70度之间就够了;但汽车行业的标准要求存储芯片必须在零下40度到125度的温度区间内稳定工作,还得扛得住暴晒、严寒、长时间震动和强电磁干扰。

而且一辆整车通常要用10到15年,存储芯片必须保证在这么长的时间跨度里数据不丢失、可靠性不退化,出错容忍标准比消费级严格上百倍。

随着智能驾驶技术不断发展,系统对读写快、容量大的存储需求急剧上升,要求搭载大容量内存和128GB、256GB甚至512GB的高速闪存。这类产品目前几乎全部由三星、美光和SK海力士垄断。

国产车用存储芯片目前的主要能力集中在中小容量领域,比如已经通过车规认证的低容量闪存和嵌入式存储,容量多在8GB到32GB,只能满足车载中控、仪表这类对存储要求不高的模块。

真正要给高阶自动驾驶域控制器使用的大容量高速内存、新一代高速闪存,国内厂商大部分还处于工程验证或早期客户导入的阶段。

按照目前的情况来说,国产大容量高端车用存储要想大规模供应,预计得等到2027年之后。这也就是说,在眼下新能源汽车快速发展的关键事情,高端车用存储的供应安全仍然要依靠在海外的三巨头,国内车企想要用高性能智驾方案,就绕不开对外采购,这也构成了潜在的成本和供应链风险。

总的来看,这轮手机、电脑、汽车齐涨价的压力,根源就是海外原厂掌握了绝对供给份额和定价权。要真正甩开这种被动吃涨价的局面,路径只有一条,就是让国产存储芯片加速扩大产能,把市场占有率拉到能够影响定价机制的规模。

等长江存储、长鑫存储这些企业的产量,足够覆盖国内手机和汽车等重点产业的绝大部分需求时,三星、SK海力士等巨头的价格策略就没法再单方面左右中国市场了。

到那时候在线炒股配资网,中国制造的手机、汽车及各种智能终端,才能基于自主可控的存储供应链把成本稳下来,不用被迫接受一轮轮的周期性涨价,从而在全球市场里真正建立起竞争力。

淘配网提示:文章来自网络,不代表本站观点。

- 上一篇:北京股票配资公司 韦东奕获奖

- 下一篇:没有了

相关文章

推荐资讯